{kind=link}

Ескперт в області міжнародного фінансого права Костянтин Кривопуст зазначає, що платіжний метод “Pay by Bank” стає все більш популярним способом оплати онлайн-покупок, змінюючи платіжний ландшафт у світі та змушуючи фінансові установи переглядати свої стратегії. Як працює “Pay by Bank”? Які переваги має перед іншими звичними платіжними методами? Та чи стане він популярним в Україні? Детальніше в статті.

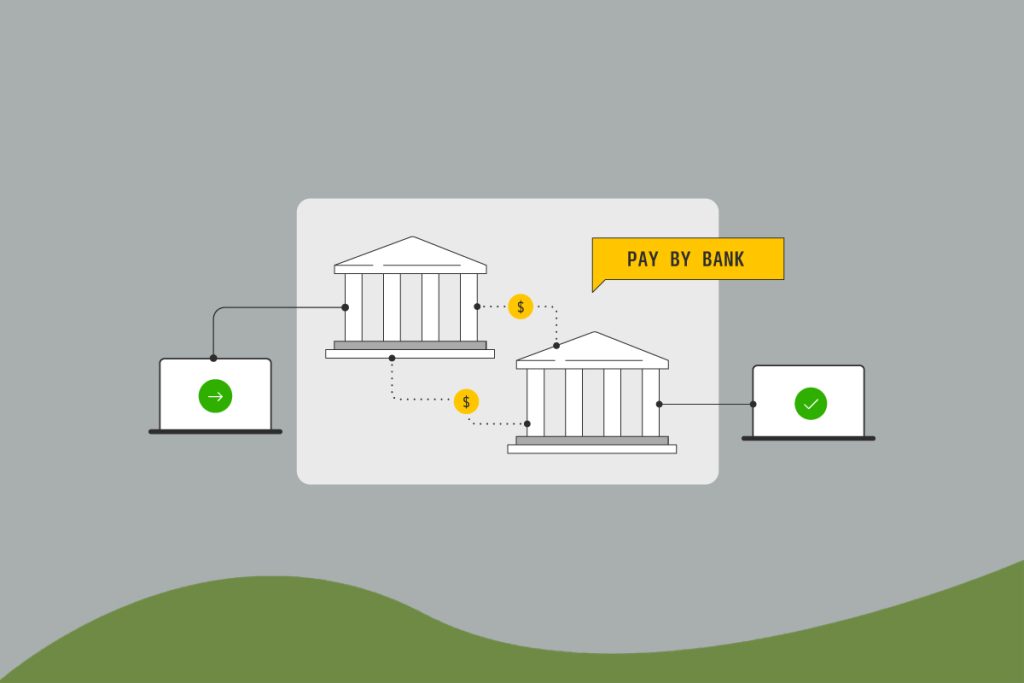

Що таке “Pay by Bank”?

Використовуючи цей метод оплати, покупці оплачують товари чи послуги безпосередньо зі свого банківського рахунку, без введення номеру дебетової чи кредитної картки.

Коли покупці вибирають даний спосіб оплати, вони перенаправляються до свого банківського застосунку, де й завершують платіж. При цьому клієнти верифікуються та автентифікуються в режимі реального часу, щоб мінімізувати шахрайство.

84% споживачів у США оплачують рахунки безпосередньо зі своїх банківських рахунків.

Найпопулярнішим випадком використання “Pay by Bank” є регулярні платежі, такі як оплата комунальних послуг і підписки. У випадку одноразових платежів індустрія подорожей та електронна комерція особливо підходять для транзакцій “Pay by Bank” завдяки високій середній вартості транзакції.

Чому оплата через “Pay by Bank” стає все більш популярною?

Перш за все, це безпечний та зручний метод оплати, оскільки клієнтам не потрібно вводити дані своєї кредитної чи дебетової картки для здійснення платежу. Це зменшує ризик шахрайства та допомагає захистити дані клієнтів.

Окрім того, “Pay by Bank” може бути зручнішим для клієнтів, які не мають кредитної чи дебетової картки або не бажають використовувати її для онлайн-транзакцій.

Також оплата безпосередньо з банківського рахунку забезпечує швидший час обробки платежів. Транзакції обробляються в режимі реального часу, що означає, що бізнес може швидше отримати платіж. Це допоможе покращити грошовий потік для підприємств і скоротити час і ресурси, необхідні для звірки платежів.

Серед інших переваг для бізнесу – підвищення конверсії та схвалення транзакцій, нижча вартість платежів (можливість економити на комісіях інтерчейндж, загалом заощаджуючи до 85% від вартості платежу), зниження відтоку підписок через відсутність проблеми закінчення терміну дії картки, можливість охопити ширшу аудиторію (зокрема молоде покоління, яке все частіше насторожено ставиться до кредитних карток).

Як відбувається оплата за допомогою “Pay by Bank”?

Оплата з банківського рахунку може бути реалізована за допомогою різних технологій і платформ, включаючи відкритий банкінг, API банку або спеціальні платіжні шлюзи, які підтримують прямі банківські перекази. Цей метод оплати зазвичай використовується в електронній комерції, оплаті рахунків та інших онлайн-транзакціях.

Щоб клієнт здійснив оплату, банк має підтвердити особу цього клієнта та отримати підтвердження платежу перед надсиланням коштів. Ось як це працює:

- Ініціація платежу: під час покупки продукту або послуги клієнт обирає “Pay by Bank” як спосіб оплати. Ця опція зазвичай доступна на вебсайтах електронної комерції, порталах оплати рахунків або інших платформах, які приймають онлайн-платежі.

- Вибір банку: клієнт вибирає свій банк зі списку підтримуваних банків. Доступно у спадному меню або функції пошуку.

- Автентифікація клієнта: клієнта буде перенаправлено на захищений портал його банку або буде запропоновано ввійти через інтерфейс третьої сторони. Клієнту також може знадобитися надати додаткову авторизацію для транзакції, наприклад код, надісланий на мобільний пристрій, токен безпеки або пройти біометричну автентифікацію (наприклад, відбиток пальця або розпізнавання обличчя). Цей крок підтверджує особу клієнта та авторизує транзакцію.

- Підтвердження платежу: клієнт підтверджує платіжні деталі, включаючи суму, одержувача (компанію) та іншу відповідну інформацію.

- Переказ коштів: після підтвердження банк обробляє платіж, переказуючи кошти з рахунку клієнта на рахунок підприємства.

- Сповіщення та завершення: клієнт і компанія отримують сповіщення про успішний платіж. Це підтвердження може бути у формі електронного листа, SMS або повідомлення на екрані.

- Розрахунок: банк розраховується за транзакцією, оновлюючи відповідні рахунки.

Як “Pay by Bank” змінює банківські та фінансові послуги?

“Pay by Bank” змінює банківські та фінансові послуги, впливаючи на очікування клієнтів, галузеві стандарти та бізнес-процеси.

Підхід, орієнтований на клієнта: “Pay by Bank” допоміг перенести фокус на банкінг, орієнтований на клієнта. Це стимул банкам пропонувати персоналізовані послуги, дозволяючи клієнтам вибирати, як і де їм ділитися своїми даними для більшої прозорості та контролю.

Платежі в режимі реального часу: “Pay by Bank” дозволяє здійснювати миттєві банківські перекази, змінюючи традиційні банківські графіки. Це має наслідки для управління грошовими потоками та призвело до збільшення впровадження миттєвих платежів у різних галузях.

Безпечна автентифікація: “Pay by Bank” використовує безпечні методи автентифікації, що зменшує ризик шахрайства та несанкціонованого доступу. Ця зміна посилила очікування щодо безпеки у фінансовому секторі.

Розвиток фінтеху: запровадження “Pay by Bank” дозволило фінтехам кинути виклик банкам і розробити нові послуги. Конкуренція з боку фінтех-бізнесу, з якою стикаються традиційні банки, спонукає їх до інновацій і покращення своїх послуг.

Оновлення застарілих систем: прийняття “Pay by Bank” вимагає від банків оновлення застарілих систем для підтримки сучасних API і транзакцій у реальному часі. Ця трансформація передбачає значні інвестиції в технології та інфраструктуру.

Стійкість системи: оскільки оплата “Pay by Bank” стає все більш поширеною, банки повинні розробити стійкі, надійні системи, які можуть забезпечувати безперервне обслуговування та мінімізувати час простою. Така увага до надійності може покращити загальну банківську інфраструктуру.

Транскордонні транзакції: “Pay by Bank” дозволяє клієнтам легше здійснювати міжнародні платежі. Ця зміна відкриває нові ринки для бізнесу та дозволяє розширити спектр міжнародних фінансових послуг.

Фінансова доступність: “Pay by Bank” підвищує фінансову доступність, надаючи варіанти оплати тим, хто може не мати доступу до традиційних кредитних або дебетових карток. Це дозволить охопити населення, яке недостатньо обслуговується банками.

Як провідні карткові мережі реагують на “Pay by Bank”?

Лідери карткових мереж Visa та Mastercard, розуміючи зростаючу популярність “Pay by Bank”, очевидно, вирішили не протистояти тренду, а приєднатись до нього. Visa ще у 2022 році придбала стартап з відкритого банкінгу Tink, який дозволяє переказувати гроші між банками, мерчантами і фінтехами. Спочатку Tink був запущений у Європі, а нещодавно стало відомо, що Visa готується запустити сервіс у США з кількома пілотними клієнтами.

Щодо Mastercard, то восени минулого року найбільший американський банк J.P. Morgan запустив рішення “Pay by Bank” на базі технології відкритого банкінгу Mastercard, надаючи можливість мерчантам приймати платежі безпосередньо з банківських рахунків їх клієнтів. “Pay by Bank” від J.P. Morgan доступний для виставлення рахунків для різноманітних регулярних платежів, включаючи оренду, комунальні послуги, охорону здоров’я тощо.

Перспективи “Pay by Bank” в Україні

Популярність “Pay by Bank” буде й надалі зростати у світі. Цьому сприяють такі фактори, як висока вартість транзакції у карткових методах платежів для всіх учасників, регуляторна готовність, зокрема впровадження відкритого банкінгу на законодавчому рівні, а також постійне зростання рівня фінтеху в банках. Банки дедалі більше інвестують у новітні рішення та мобільні застосунки, що дозволяють впроваджувати “Pay by Bank” без значних зусиль.

Україна – не виняток. В Україні банківська система дуже молода і тому технологічно досить розвинена, тож інновації розвиваються дуже швидко, в тому числі серед користувачів. Навіть люди старшого віку користуються не просто картками, а й є активними користувачами мобільних застосунків банків.

Окрім того, в Україні вже запроваджено або очікується наступного року ряд технологій, що сприятимуть переходу українців на “Pay by Bank”, зокрема:

- технологія QR НБУ;

- система миттєвих платежів (з 2025)

- відкритий банкінг (також з 2025)

- при цьому в кожного роздрібного банку є доволі функціональні і зручні мобільні застосунки, через які можна швидко здійснити платіж.

В Україні існують й інші альтернативні системи оплати на основі IBAN-платежів, і конкуренція у цьому сегменті лише зростатиме. Конкуренція в цій сфері, безумовно, буде цікавою, оскільки багато компаній намагаються зайняти своє місце на ринку нових платіжних технологій.