{kind=link}

Нам ще належить дізнатися, що чекає на фондовий ринок у 2023 році. Однак ми знаємо, що попередній рік був одним із найгірших за всю історію: індекс S&P 500 став сьомим найпоганішим річним показником з 1929 року.

З якого б боку ви не дивилися на це, більшість інвесторів не насолоджувалися ринковими діями за останні 12 місяців. Однак один позитивний висновок полягає в тому, що загальна ведмежа тенденція призвела до падіння цін на акції за всіма напрямками, і це залишило деякі акції на рівнях, які зараз занадто дешеві, щоб їх ігнорувати.

Це, звичайно, думка аналітиків. Аналітики виявили можливість у двох компаній, чиї оцінки останнім часом суттєво впали – на їхню думку, незаслужено. Чи погоджується решта Стріт, що вони йдуть дешево? Давайте розглянемо ближче.

Palomar Holdings ( PLMR )

Ми почнемо з Palomar Holdings, унікальної страхової компанії. Замість того, щоб зосереджуватися на традиційному страховому покритті, Palomar орієнтується на те, що він називає «недостатньо охопленими» ринками, такими як страхування від землетрусів, повеней та ураганів. Компанія пропонує своїм клієнтам ряд різноманітних продуктів і індивідуальних цінових планів, використовуючи свою аналітику даних і передову технологічну платформу.

2022 рік склався досить добре для акцій спеціалізованої страхової компанії, але потім Palomar опублікувала звіт про прибутки за 3 квартал, і це було не те, що хотіли бачити інвестори.

У той час як дохід зріс на 17,2% порівняно з минулим роком і склав 79,3 мільйона доларів, ця цифра на 14,18 мільйона доларів перевищує консенсусну оцінку. Подібним чином аналітики очікували кориг. Прибуток на акцію склав 0,52 долара, але ця цифра склала 0,23 долара. Наслідком цих м’яких показників стала низхідна спіраль для акцій; зараз акції впали на 47% порівняно з жовтневими максимумами минулого року.

Усвідомлюючи слабкі квартальні показники та пам’ятаючи про «зустріч, який, ймовірно, впливатиме на результати PLMR до 2023 року», Джиммі Бхуллар з JPM вважає, що розпродаж акцій «здається надто різким».

«Ми вважаємо, що поточна ціна акцій ігнорує найближчі покращення бізнес-тенденцій, які вже матеріалізуються (PLMR сигналізував про відновлення зростання премії в бінарних лініях після більш м’якого 3Q22), а також різні кроки, які PLMR вживає, щоб компенсувати вплив вищого курсу ціноутворення на перестрахування (хоча і з відстроченим впливом)», – сказав аналітик. «Крім того, ми вважаємо, що профіль зростання вище середнього PLMR залишається незмінним, враховуючи можливості на його основному ринку землетрусів і в нових лініях. За поточною ціною акцій PLMR торгується так само, як і великі комерційні аналоги, прибуток за 2024 рік уже зменшений через вищезазначені фактори, не отримавши жодної переваги від оцінки своєї вищої маржі чи профілю зростання в наступні роки».

Відповідно, Бхуллар вважає, що PLMR має надлишкову вагу (тобто купівлю), тоді як його цільова ціна в 75 доларів звільняє місце для 12-місячного зростання на ~56%.

Середня ціль Стріт майже така сама; при 75,40 дол. США, очікується, що акції принесуть 57% прибутку протягом наступного року. Загалом, виходячи з 3 покупок і утримувань, кожна акція претендує на консенсус-рейтинг «Помірна покупка». (Дивіться прогноз акцій PLMR на TipRanks)

TransUnion (TRU)

Наступним у нашому списку дешевих акцій є TransUnion, агентство кредитної звітності США. Поряд з Experian і Equifax компанія входить до трійки найкращих кредитних агентств. Надаючи послуги більш ніж 65 000 клієнтів у більш ніж 30 країнах, TransUnion збирає та об’єднує дані про понад мільярд індивідуальних споживачів, 200 мільйонів з яких перебувають у споживчих кредитних звітах США, рейтингах ризиків, аналітичних послугах для зменшення ризиків і можливостях прийняття рішень для надання інформації протягом життєвого циклу споживчого кредиту є серед товарів і послуг, які пропонує компанія.

В останньому квартальному звіті за 3 квартал 22 р. виручка зросла на 26,2% порівняно з аналогічним періодом минулого року до 938 мільйонів доларів США, але ця цифра впала на 7,58 мільйона доларів, ніж прогнозували аналітики. Однак доставляючи присл. Прибуток на акцію склав $0,93, компанії вдалося перевершити консенсус-прогноз $0,91. У четвертому кварталі компанія очікує доходу в діапазоні від 896 до 916 мільйонів доларів США в порівнянні з очікуваннями Street у 940,71 мільйона доларів. присл. Очікується, що EPS буде в діапазоні $0,80-$0,86. Консенсус становив $0,91.

Однак це не було причиною слабких результатів акцій у 2022 році, протягом якого акції втратили 52% своєї вартості. Загалом, на тлі пом’якшення споживчого середовища на тлі підвищення процентних ставок не є чудовою новиною для агентств кредитної звітності. Але Ендрю Штайнерман з JPMorgan вважає, що сумніви інвесторів щодо придбання компанії Neustar, що займається ідентифікацією (закрито в грудні 2021 року), є головним фактором падіння акцій.

Називаючи TRU своєю «улюбленою ідеєю 2023 року в рамках інформаційних послуг», аналітик викладає бичачу справу для розширення компанії.

«Ми вважаємо, що акції TRU занадто дешеві, щоб їх ігнорувати, і що їх придбання Neustar покращить можливості компанії в боротьбі з шахрайством і цифровому маркетингу в найближчі роки», — сказав Штайнерман. «Ми розглядаємо Neustar як доповнення до портфоліо аналітики даних TRU і вважаємо, що Neustar покращує можливості TRU щодо боротьби з шахрайством і цифрового маркетингу. У 2022 році TRU інтегрувала свої дані в платформу Neustar OneID, а в 2023 році TRU планує інтегрувати OneID в рішення компанії для розробки нових спільних продуктів. Ми усвідомлюємо, що перший рік інтеграції зіткнувся з деякими нерівностями на цьому шляху, але ми віримо, що TRU досягне своїх цілей для Neustar, щоб підвищити органічне зростання доходів і маржі TransUnion».

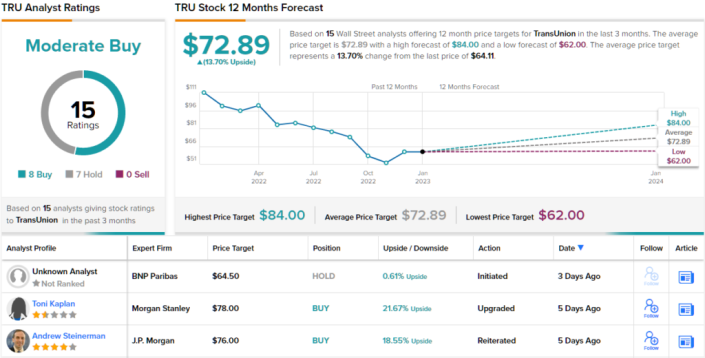

Загалом, Штайнерман оцінює TRU як «Надмірну вагу» (тобто «Купити»), що підтримується цільовою ціною в 76 доларів США. Наслідки для інвесторів? Потенціал зростання ~19% від поточних рівнів.

Дивлячись на розбивку консенсусу на основі 8 покупок проти 7 утримувань, аналітики вважають, що ця акція є помірною покупкою. Досягнувши середньої цільової позначки в 72,89 доларів, акції зростуть на ~14% у наступному році. (Перегляньте прогноз акцій TransUnion на TipRanks)

Щоб знайти гарні ідеї для торгівлі акціями за привабливою оцінкою, відвідайте TipRanks Найкращі акції для покупки, нещодавно запущений інструмент, який об’єднує всі статистичні дані TipRanks про капітал.